18106597906

2017年过半,新三板市场尽管交投平淡,但丝毫不影响其中优秀企业的投资价值。对于这个拥有一万多家企业的庞大市场,时间是最好的朋友,而当前最需要的是投资人的坚守和发现千里马的伯乐。

从7月20日开始,全景网·解读新三板联合申万宏源、东北证券、联讯证券、前海开源、中科沃土、天星资本、广证恒生、天风证券、民生证券等多家券商、公募基金和PE机构的投研负责人分享他们的中期策略,与关心新三板的朋友们一起,论道新三板投资价值,发现新三板优秀企业,守得云开见月明!

每晚8点,全景网·解读新三板投资社群,等你一起发现价值。报名活动请联系:小板(微信号:qjwddz)

本期内容为“守得云开见月明——新三板2017年中期机构投资策略”第二期精华内容,分享嘉宾为申万宏源新三板研究主管刘靖。

分歧和重塑

新三板2017年下半年的投资策略主要有两个关键词:分歧和重塑。

分歧主要体现在:1、市场整体表现不理想,不少公司选择IPO或者直接离开;2、投资者与企业之间的分歧在加大。重塑则体现在市场会再度寻找新的均衡点。

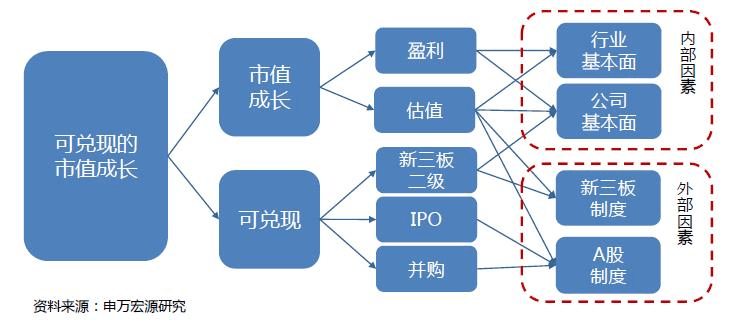

对于新三板下半年的投资策略,我们更注重从直接投资的角度去切入和分析,下图是我们分析新三板情况的基本框架。

投资新三板要确定退出方式

投资新三板,其实是在寻求可兑现的市值成长,为什么?因为新三板跟A股最大的不同在于兑现方式,A股可以直接在二级市场进行成本非常低的交易,但新三板的交易成本会非常高。

可以看出,影响投资者最后投资回报的因素分别来自内部和外部。内部因素也就是公司基本面带来的内生价值的增长,外部因素则体现在能否顺利退出,这两块因素会共同左右投资回报,目前新三板的估值更受到外部因素的影响。

新三板企业的估值方法是市场很关注的一个方面。我们认为,新三板的估值最终一定是从A股传导回来的,也就是说当投资者投资的时候,一定会考虑到之后退出应该以什么样的估值来兑现。

那么新三板到底应该怎么估值?这个问题最终牵扯到的其实是:新三板企业通过哪一种方式能够更加顺利地让投资人退出?

目前来看,新三板的二级市场非常不活跃,而且因为政策迟迟没有推出,新三板二级市场不仅没有建立起来,还面临着重大打击。主要体现在,今年上半年不断有做市公司转协议转让,同时成交量在逐步萎缩,大量好公司更是选择直接转板IPO。

目前新三板的退出方式主要有两种:A股IPO以及被并购。IPO是目前最容易兑现的一种方式,今年上半年已经累计有500多家公司公告进行IPO辅导;被上市公司并购也呈现出非常明显的趋势。

因此对于投资者来说,解决新三板的投资回报问题,最重要的是解决如何退出的问题。目前分歧最大在于,新三板定位不明确带来的投资者不知道如何退出这个大问题。

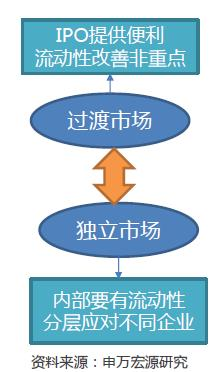

新三板定位不能仅仅由政策决定

上图表达了新三板的两个定位方向,过渡型市场和独立市场。

若是过渡型市场,新三板的目标应该是培育一批小企业,待它们成长壮大后去IPO。那么新三板吸引小公司进场的重要因素就是未来能够提供的IPO便利,而不是现在三类股东带来的障碍。

若是独立市场,新三板就必须在内部解决所有公司的资本需求,从小公司到大公司都要有一定的流动性,能够让投资者退出。而满足独立市场的前提必定是分层,用分层来解决不同公司面临的不同需求。

对于新三板定位问题,市场大多认为应该由管理层、政策决定,但我们认为新三板的市场定位并不仅仅由政策导向来决定,因为它可能是全球最复杂的市场之一。

新三板跨度很大,很复杂,我们无法把它跟任何一个市场进行完全的比较,不管是台湾新贵还是美国的纳斯达克,新三板有自己完全独立的特征。

对于新三板来说,完善分层是必要的阶段,不管是如何定位,都应该进行更好的分层,去满足不同公司对资本市场的需求,比如不同规模的企业对流动性的要求就不一样。

对于小型创业公司来说,好的流动性在一定程度上会损害公司发展,当这些小型创业公司遇到很正常的业绩波动的时候,一旦有一个交易比较活跃的二级市场,股价走低的可能性很大,从而妨碍这家公司的定增融资。而且,二级市场良好的流动性势必会造成股权过度分散,这也不利于公司被并购。但对于大公司来说,二级市场交易活跃是件好事,大家都希望成长壮大之后,投资者能够参与并进行买卖。

当前来看,新三板面临的最真实困境是大企业流失,新三板无法提供大企业应有的服务,二级市场无法提供一个市场化价格的表现。而对于小企业来说,新三板其实还是提供了融资的功能,但三类股东也在慢慢成为小企业的障碍,在挂牌之后,一旦有三类股东进入,那么小企业未来IPO依然会面临障碍,这会导致小公司对新三板望而生畏。

另外从融资的情况来看,目前新三板融资天数,从之前大概是两个月左右,已经飙升到半年以上,融资效率低下也开始阻碍小公司的挂牌意愿。

新三板独立市场只能往前推不能后退

目前市场上有一种说法,认为只要把新三板定位成过渡型IPO市场,还是有其存在的价值。

我们认为,新三板如果只是一个刚刚建立,或者处于规划阶段,把它定位成过渡型市场是没有问题的。但新三板从2014年放开挂牌地域限制之后,经过至少三年,现在已经回不去了,这里聚集了很多大企业,部分已经做市两三年,二级市场的问题依然需要解决。

另外,新三板定位成过渡市场可能比独立市场困难。如果要成为过渡市场,为IPO提供便利的话,新三板所有的制度都要倒向A股。但从目前来看,新三板自身发展就有一些独立于A股之外考量的部分,比如三类股东。

如果定位成独立市场,反而显得轻松一些,因为独立市场最关键的流动性问题,是可以通过企业的自身成长,再加上小范围的公开发行和降门槛,从而在新三板内部形成一个有一定流动性的二级市场。

从一开始新三板的建立初衷就是独立市场,它所有的制度都没有考虑和A股的匹配程度。这种定位是完全抛开历史包袱去创新的过程,如果要回到过渡型市场,付出的成本会更大。因此,新三板的独立市场只能向前推,往后倒退可能是死结。

新三板中小公司预期过高

从市场行为来看,投资者正在重塑对于新三板的投资策略,像三类股东这一系列问题没有解决之前,投资者都倾向于把新三板看成一个股权转让市场。通过签订更多的对赌协议,压低估值,并且做更深入的尽调来进行投资,这些是比较合理的策略调整。

目前需要重塑的,更多是新三板中小公司对于整个二级市场,或者对于资本圈预期过高的问题。这个跟前几年,新三板和TMT热门行业处于高峰期有一定的关系,但近期很多行业增速在回落,可是很多公司还是幻想着非常高的估值。

另外,不管政策怎么推出,投资者对于新三板小型公司的投资策略都不会发生太大变化。投资者在不断的重塑投资中小企业和小微创业型企业的策略,新三板趋冷不完全是整个资本市场或者投资人抛弃新三板的结果。

下半年超预期政策出台可能性小

对于2017年下半年整个市场的展望。我们认为政策可能不会太超预期,在十九大召开完之前,整个市场的监管氛围可能还是趋于浓厚,不会做特别大冒进的改革和突破。在这种环境之下,新三板面临的压力比较大。

但是新三板市场不能从整体去看,要从个体出发。因为新三板体量太大,一万多家公司,只要出现5%、10%不错的公司,就已经够容纳非常多的投资人,而且得到比较好的投资回报。所以投资者应该盯住的是前5%、前10%能投的公司,从这一点出发,拟IPO的投资策略还是目前来看概率比较大的方向。

另外一个策略是像PE、VC一样,把整个新三板当成一级市场来投资,做好尽调和签对赌协议,保障后续退出的机制。从长远来看,上述策略都会持续存在。

今年年底可能有一波行情,因为十九大之后,投资者对于2018年新三板进行进一步改革的预期会升温,加上年底会有一批新三板公司的年报跳脱出来,成为被投资者竞相追逐的成长股。

投资者提问精选

【关于政策影响】

这些政策所能够影响的实际上都是新三板的大企业,我所说的不能依靠政策的意思是,新三板绝大部分中小企业不是政策能够轻易去撩动投资者投资的。

2015年确实有过一波跟风,不论大企业还是小企业,无论成长性如何,大家都疯狂了一把。目前这种回落,不能完全是政策没有跟上或者没有达到预期的结果,企业的内生成长性也是一个原因。

每个国家的公司一定是按金字塔分布的,大量公司走到一个台阶,比如说一个亿左右就很难增长,很多企业不能达到稳定高增长的状态。

现在投资人抱怨最多的问题是,经过2015年那一轮疯狂之后,很多小公司的要价太高,投资者和企业之间的分歧是非常重大的一个点。很多企业主没有调整预期,会不自觉跟A股同行做比较,但实际上这种比较是很难进行的。

【关于注册制】

注册制到来的具体时间节点没有人能知道,但至少我们可以看到,新股IPO的速度在加快,目前一周基本上能够核准9家左右的新股IPO。

一开始,IPO加速对于新三板是有利的。因为加速,投资者对于新三板的退出预期会上升,有利于新三板的交易活跃度以及估值的提升。

但是在IPO提速常态化之后,如果说新三板的制度没有跟上,这样新三板会逐渐变成一个倾向于培育型的市场,从独立市场的定位来看,是有损害的。

【关于Pre-IPO】

新三板公司并没有被证监会区别对待,并且今年IPO的通过率在下降,2015年、2016年大概是90%多的通过率,今年已经下降到80%多了。

证监会一定还是保持比较严格的态度,特别是针对信息披露这一块,应该说一方面通过IPO的家数在上升,另外一方面被否的比例也在上升。

至于投资Pre—IPO的安全性问题,我个人认为,投资Pre—IPO目前来看是市场比较认可的策略,安全性问题存在概率性。

投资者可以尽量避免有IPO障碍的公司,主要是财务不规范,在挂牌期间受过股转处罚的,典型的像前段时间不披露年报,或者没有按时披露年报的公司,修改已披露的财务数据的公司。

【关于投资门槛】

500万的金融资产门槛到底有多高?根据BCG和兴业银行的私人银行报告,里面提到中国家庭可投资金融资产,也就是说一个家庭刨除房地产这样的固定资产,超过100万美元,也就是大概600万人民币以上的家庭,中国只有210万。

如果说把600万元人民币降到500万,数目估计在三四百万左右。所以如果坚持500万元的金融资产门槛,个人投资者参与新三板的机会很少,新三板只能是一个专业的机构投资人的市场。

改善新三板流动性,一定是要先进行分层,然后在顶层设计上,把最上面一层的门槛降到比较低的程度,这样会比较合适。

【关于创新层】

创新层经历了两届,第一届和第二届中间的换手率非常高,意思是很多公司没能维持创新层的位置。

目前创新层的标准还在摸索当中,不排除后期管理层会再度进行调整。现在遇到的主要问题是创新层公司波动性太大,大量公司因为这个标准,今年能够进入,明年不能进入,如果要实施差异化的管理,是不是今年能享受,明年不能享受?

另外从标准一、标准二、标准三来看,去年表现最好的是标准一,也就是说从规模体量来看,规模比较大的公司表现比较好,而短暂的成长性比较高的公司,以及靠做市商选出来的公司,表现可能要差一点。

这一届创新层怎么样?其实创新层的标准没有发生变化,所以今年挑出来的公司,放到明年有可能还会被筛选出去。只能建议投资者筛选连续两届,或者说已经连续N届,都能入选创新层标准的公司,这些公司经历了时间考验,应该是可以筛选的股票池。